フリーランスとして請求書を1枚出すたびに、「源泉徴収を引かれた後、手取りはいくら振り込まれるんだっけ?」と毎月電卓を叩いていないでしょうか。100万円以下なら10.21%、100万円を超えたら20.42%という二段階の税率があり、消費税が内税か外税かでも計算が変わります。

本記事では、請求書1枚ベースで手取りを計算する方法を、計算式・100万円境界の二段階式・手取りからの逆算(係数0.8979/0.7958)・消費税の内税/外税・請求書への記載方法・インボイス制度の影響まで網羅的にまとめました。請求金額・税抜額・手取り額のいずれからでも3秒で逆算できる無料ツールもセットで紹介します。

※年収(年間)ベースの手取り早見表は、個人事業主の手取り、結局いくら?年収別早見表+計算ツールを参照してください。

この記事のポイント

- 源泉徴収の二段階税率(10.21%/20.42%)と100万円境界の計算式

- 手取り額から請求金額を逆算する係数(0.8979/0.7958)の使い方

- 消費税の内税・外税で源泉徴収額が変わる仕組み

- 請求書1枚を3秒で逆算する無料ツール(3方向対応)

- インボイス・簡易課税・2割特例の請求書での扱い、源泉徴収漏れの対応

※ フリーランスの経費レシートは、撮ってLINEに送るだけで仕訳まで自動化できる LANCE(β版・無料)が便利です。本編に進みます↓

フリーランスの源泉徴収とは

源泉徴収は、クライアント(支払者)が報酬を支払う際に、所得税の一部を先に差し引いて税務署に納める仕組みです。フリーランス側からすると「所得税の前払い」のような形で、振込額(手取り)が請求金額より少なくなります。

源泉徴収の仕組みと精算フロー

会社員の場合は給与から自動で源泉徴収され、年末調整で精算されます。フリーランスの場合は年末調整がない代わりに、確定申告で1年分の源泉徴収額を精算します。納めすぎていれば還付、足りなければ追納の流れです。

源泉徴収は消費税ではない

源泉徴収は所得税の前払いであり、消費税とは別物です。請求書には「消費税」と「源泉徴収税」が別々に記載されるのが基本。両者を混同すると計算ミスの原因になります。

源泉徴収の対象になる報酬・料金リスト

すべての業務が源泉徴収の対象になるわけではありません。国税庁が指定した特定の報酬のみが対象です。代表的なものを整理します。

| 区分 | 具体例 |

|---|---|

| 原稿料・講演料 | 記事執筆・書籍原稿・講演・コンサルティング講師など |

| 専門家への報酬 | 弁護士・税理士・公認会計士・司法書士・社会保険労務士 |

| デザイン料 | Webデザイン・ロゴデザイン・グラフィックデザイン |

| 翻訳・通訳料 | 翻訳業務・通訳業務 |

| 芸能人・モデルの報酬 | 出演料・モデル料 |

| 外交員・集金人の報酬 | 営業外交員報酬など |

| ※対象外 | 商品販売・運送業の運賃・不動産売却・実費精算費用 |

同じ「Web系フリーランス」でも、デザイナーは源泉徴収対象、プログラマー・エンジニアは対象外になることが多いです。受注時に「源泉徴収の対象業務か」を確認するクセをつけてください。詳細は国税庁「No.2792 源泉徴収が必要な報酬・料金等」を参照。

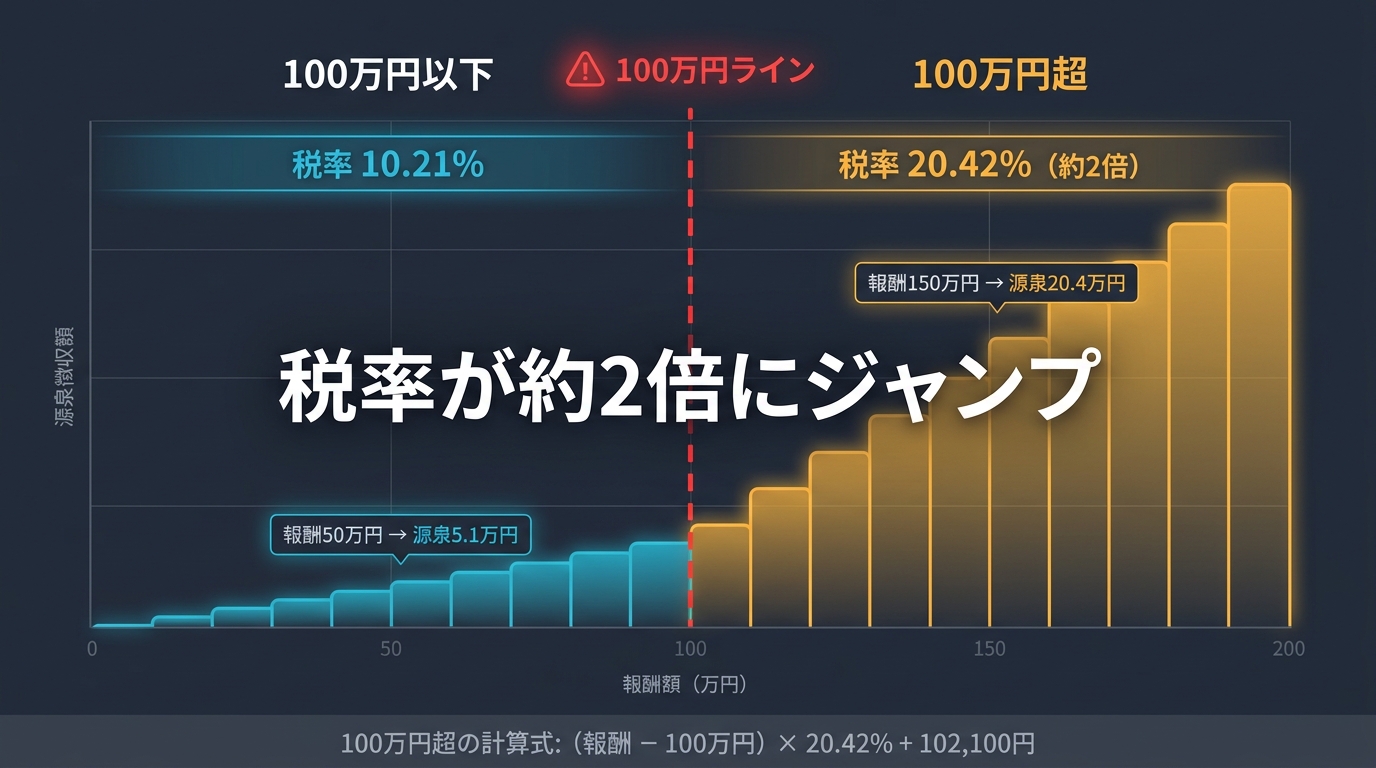

源泉徴収の計算方法(10.21% / 20.42%の二段階)

源泉徴収税額は、同一人への1回の支払額が100万円以下か超えるかで計算式が変わります。

100万円以下:報酬 × 10.21%

10.21%の内訳は、所得税10% + 復興特別所得税0.21%(所得税の2.1%)。

- 例:報酬30万円 → 30万 × 10.21% = 30,630円

- 例:報酬50万円 → 50万 × 10.21% = 51,050円

100万円超:(報酬 − 100万円) × 20.42% + 102,100円

100万円を境に税率が約2倍(20.42%)に跳ね上がります。100万円までは10.21%、超過分のみ20.42%が累積されるイメージです。

- 例:報酬150万円 → (150万 − 100万) × 20.42% + 102,100円 = 102,100 + 102,100 = 204,200円

- 例:報酬200万円 → (200万 − 100万) × 20.42% + 102,100円 = 204,200 + 102,100 = 306,300円

100万円ラインを跨ぐ案件は、契約時に「同一支払期に100万円超の予定があるか」を確認してください。クライアント側でも見落とされやすい論点です。

専門職別の特例(司法書士・土地家屋調査士など)

司法書士・土地家屋調査士・海事代理士への報酬は、「(報酬 − 1万円) × 10.21%」と1万円控除後に計算する特例があります。弁護士・税理士・公認会計士には適用されないため、職種別に式が違う点に注意してください。

端数処理は「切り捨て」

計算結果に小数点以下が出た場合は、1円未満を切り捨てするのが原則。「30万 × 10.21% = 30,630円」のようにきれいに割り切れない場合は、整数部分だけ採用します。

消費税の内税・外税で源泉徴収額が変わる

請求書の消費税の書き方によって、源泉徴収の対象金額が変わります。これが知らずに使うと数千円の差を生む論点です。

外税表示(推奨):本体価格のみが源泉対象

請求書に「報酬(税抜)+ 消費税」を分けて記載した場合、本体価格のみが源泉徴収の対象になります。

- 例:本体30万円 + 消費税3万円 = 請求総額33万円

- 源泉徴収:30万円 × 10.21% = 30,630円

- 振込額(手取り):33万円 − 30,630円 = 299,370円

内税表示:請求総額が源泉対象

請求書に「報酬33万円(税込)」とのみ記載した場合は、33万円全額が源泉徴収の対象になります。

- 源泉徴収:33万円 × 10.21% = 33,693円

- 振込額:33万円 − 33,693円 = 296,307円

差額3,063円が静かに消える

同じ報酬でも、消費税の表記次第で手取りが3,000円ほど変わることが分かります。本体価格と消費税を必ず分けて書くのが、フリーランス側に有利な書き方です。

⚠️ 内税/外税の選択ミスで毎月3,000円損していませんか?

請求書1枚あたりの手取りを本体価格・税込・手取りの3方向から逆算できる無料ツールがあります。登録不要・3秒で結果が出ます。

手取り額から請求金額を逆算する

「振込額(手取り)を◯円にしたい」という相談を受けた時、源泉徴収を逆算して請求金額を出す必要があります。係数0.8979/0.7958を使えば、電卓1回で逆算できます。

手取り89.79万円以下:請求金額 = 手取り ÷ 0.8979

100万円以下の領域(手取り89.79万円以下)の逆算式です。1から税率10.21%を引いた0.8979で手取りを割ると、本体価格(税抜の請求金額)が出ます。

- 例:手取り20万円が欲しい場合 → 20万 ÷ 0.8979 = 222,742円(税抜の本体価格)

- 消費税(10%)込みの請求総額 = 222,742円 × 1.1 = 245,016円

手取り89.79万円超:請求金額 = (手取り − 102,100円) ÷ 0.7958

100万円ラインを超えた場合は、二段階税率を考慮した別の逆算式になります。

- 例:手取り100万円が欲しい場合 → (100万 − 102,100) ÷ 0.7958 = 1,128,298円(税抜の本体価格)

- 消費税込みの請求総額 = 1,128,298 × 1.1 = 1,241,127円

計算式を覚えるのは面倒なので、次に紹介する無料ツールで一括処理するのが現実的です。

請求書1枚を3秒で逆算する無料ツール

毎回計算式を叩くのは現実的ではありません。請求金額・税抜額・手取り額のいずれを入力しても、3方向から3秒で逆算できる無料ツールを用意しました。登録もログインも不要です。

3方向逆算ができる本格派

このツールの特徴は、3方向のいずれの金額からでも逆算できるところです。

- 手取り額(振込額)から逆算:「手元に20万円残したい」→ 請求総額・本体価格・源泉徴収額を一括算出

- 本体価格(税抜)から計算:「契約は税抜30万円」→ 消費税・源泉徴収額・振込額を一括算出

- 請求総額(税込)から計算:「請求書に33万円と書く」→ 本体価格・消費税・源泉・振込額を一括算出

100万円境界の二段階税率も自動で適用されます。請求書を出す前に1回ツールに通しておくだけで、計算ミスがゼロになります。

請求書への源泉徴収額の記載方法

「請求書に源泉徴収額を書くべきか」は義務ではなく任意です。ただし、書いておいたほうがクライアントの経理処理がスムーズになり、入金確認もしやすくなります。

請求書記載のメリット

- クライアント側の経理処理がスムーズ(源泉漏れの防止)

- 振込額が一目で分かるので入金確認が早い

- 確定申告時に源泉徴収額を集計しやすい

- 「源泉が引かれているのに引かれていない振込額」のような事故が起きにくい

「※」で対象/非対象を区分する書き方

1枚の請求書に源泉徴収対象の業務と対象外の業務が混在する場合、「※」で対象を区分する書き方が一般的です。

項目 金額

─────────────────────────

原稿料 ※ 200,000円

取材交通費(実費) 5,000円

─────────────────────────

小計 205,000円

消費税(10%) 20,500円

合計(A) 225,500円

源泉徴収(※対象分のみ) △20,420円

(200,000円 × 10.21%)

ご請求金額 205,080円

「※」の凡例として「源泉徴収対象」と注記を入れておくと、クライアント側で迷わず処理してもらえます。

インボイス・簡易課税・2割特例の請求書での扱い

2023年10月にインボイス制度が始まり、請求書の書き方にも変化がありました。源泉徴収には直接影響しないものの、消費税の扱いが変わるため整理しておきます。

インボイス登録者の請求書記載要件

インボイス登録すると、請求書に以下の記載が必須になります(適格請求書)。

- 登録番号(T+13桁の数字)

- 適用税率(10% / 軽減税率8%)

- 消費税額

- 取引年月日・取引内容・取引相手

2割特例で消費税負担を軽減

インボイス登録した免税事業者向けの経過措置として、2割特例があります。納税額を「売上消費税の20%」に圧縮できる仕組みで、2026年9月30日までの課税期間が対象。サービス業フリーランスにとって、インボイス登録の損失を最小化する救済策です。

簡易課税のみなし仕入率

課税売上5,000万円以下なら、簡易課税制度で「みなし仕入率」を使えます。サービス業(第5種)なら50%、卸売業(第1種)なら90%。本則課税より納税額が下がるケースは多く、フリーランスの実務に直結する選択肢です。年間ベースの解説は個人事業主の手取り早見表記事を参照してください。

💡 ちなみに…

請求書ごとの手取りを把握できても、年間ベースで経費・税金・社会保険料がどう手取りに効くかが分からないと、確定申告期に焦ります。

レシートや請求書をLINEで撮って送るだけで、AIが仕訳までやってくれる家計簿アプリがあります。月次の入出金を日々記録するだけで、申告期の徹夜が消えます。

源泉徴収されなかった場合のフリーランス側の対応

「請求書に源泉徴収を書いて出したのに、クライアントが満額振り込んできた」というケースが時々あります。クライアント側の処理ミスです。本来引かれるべき源泉徴収を、フリーランス側が確定申告で自分で納める必要があります。

支払者(クライアント)に源泉徴収を依頼するのが筋

源泉徴収の納税義務は支払者(クライアント)側にあります。気づいた時点でクライアントに連絡して、追加で源泉徴収分を徴収してもらうのが本来の手順です。

クライアントが応じない場合は確定申告で精算

クライアントが応じない場合や、すでに振込済みの案件は、確定申告で年間所得税と一緒に精算します。源泉徴収されていない=前払いがない状態なので、確定申告時の納税額が増える形で帳尻が合います。

源泉徴収漏れに気づいた時のチェック手順

- 請求書と振込額を照合し、差額がない(満額振込)ことを確認

- クライアントに源泉徴収の有無を確認(処理ミスなのか意図的なのか)

- 処理ミスなら追徴依頼、応じない・終了案件なら確定申告で精算

- 確定申告書の「源泉徴収税額」欄には実際に徴収された額のみを記入

確定申告で源泉徴収を精算する手順

1年分の源泉徴収額は、確定申告で年間所得税と相殺します。納めすぎなら還付、足りなければ追納です。

支払調書を集める

クライアントから年明けに送られてくる「支払調書」に、その年の支払金額と源泉徴収税額が記載されています。送付は法的義務ではないため、送ってこないクライアントもあります。送られない場合は、自分の請求書控えと振込額の差分から源泉徴収額を計算します。

確定申告書への記入箇所

確定申告書B様式の「税金の計算」欄の『源泉徴収税額』に、年間合計を記入します。e-Tax経由なら自動集計してくれる会計ソフトもあるので、青色申告ソフトを使うと楽です。

還付されるケース・追納になるケース

- 還付:年間源泉徴収額 > 年間所得税額 → 差額が口座に振り込まれる(4〜6月頃)

- 追納:年間源泉徴収額 < 年間所得税額 → 差額を3月15日までに納付

経費や控除が多いと、源泉徴収で前払い済みの所得税が「払いすぎ」になりやすく、還付になるケースのほうが多いのがフリーランスの実情です。

よくある質問(FAQ)

フリーランスの手取りはどう計算する?

請求書1枚あたりの手取り = 請求総額 − 源泉徴収額。源泉徴収率は100万円以下なら10.21%、100万円超なら(報酬-100万)×20.42%+102,100円。消費税は内税/外税で対象金額が変わります。本記事内で紹介している無料計算ツールで3秒逆算が最も確実です。

100万円を超える請求書の源泉徴収はどう計算する?

「(報酬 − 100万円) × 20.42% + 102,100円」が基本式。報酬150万円なら「(150万 − 100万) × 20.42% + 102,100 = 204,200円」が源泉徴収額です。100万円までは10.21%、超過分のみ20.42%が乗算される構造を理解しておくと、検算がしやすいです。

手取り額から請求金額を逆算する公式は?

手取り89.79万円以下なら「請求金額 = 手取り ÷ 0.8979」。手取り89.79万円超なら「請求金額 = (手取り − 102,100) ÷ 0.7958」。両式とも本体価格(税抜)ベースで、消費税は別途加算してください。

プログラマー・エンジニアは源泉徴収の対象?

原則対象外です。源泉徴収の対象は、原稿料・講演料・デザイン料・士業報酬など国税庁が指定した報酬に限られます。同じ「Web系フリーランス」でも、デザイナーは対象、プログラマーは対象外になることが多いので、契約時に確認してください。

請求書に源泉徴収額の記載は必要?

義務ではなく任意です。ただし、記載することで経理処理がスムーズになり、入金確認も早まり、確定申告時の集計も楽になるため、記載を推奨します。

源泉徴収されなかった場合はどうする?

本来は支払者(クライアント)の納税義務なので、まずはクライアントに連絡。応じない場合や終了案件は、確定申告で年間所得税と一緒に精算します。源泉徴収欄には実際に徴収された額のみ記入してください。

インボイス制度で源泉徴収は変わった?

源泉徴収は所得税法、インボイス制度は消費税法の話なので直接の影響はありません。ただし、適格請求書(インボイス)を発行する場合は、登録番号・適用税率・消費税額の記載が必須になります。2割特例や簡易課税は消費税の納税額に効くので、別途検討してください。

📒 請求書1枚の計算が終わったら、年間ベースもLINEで把握。

レシートを撮ってLINEに送るだけ。AIが自動で仕訳。

日々の経費把握から確定申告の準備まで、LINE上で完結します。

ベータ版・完全無料・個人情報不要

LINEで使えるフリーランス向け家計簿アプリ

フリーランスの経費管理と確定申告準備を、レシートをLINEで撮って送るだけで自動化。AI(Gemini)が金額・カテゴリを自動仕訳します。ベータ期間中は無料で利用可能です。