「結局いくら残るのか」。

会社員のころは給与明細を一発で見ればわかったその答えが、独立した瞬間にどこかに消えます。これが個人事業主の最初の壁です。

経費・税金・社会保険・消費税の4本柱が複雑に絡み、年に1回の確定申告で向き合うには重すぎる。確定申告の3月までレシートを溜め込み、目をつぶって数字を出していませんか?

この記事は4本柱の各論をいったん横に置いて、年収別の手取り早見表だけで「だいたいこのレンジ」を3秒で知るための記事です。

個人事業主の年収別 手取り早見表

前提:青色申告65万控除(e-Tax提出)、経費は売上の20%、東京都港区、39歳以下、扶養なし、他控除なし、個人事業税5%(デザイン業等の課税業種)を含む。

| 売上 | 国保 | 国民年金 | 税金合計 | 手取り目安 | 手取り率 |

|---|---|---|---|---|---|

| 200万円 | 17.9万 | 21万 | 2.2万 | 約119万円 | 59% |

| 300万円 | 28.6万 | 21万 | 9万 | 約181万円 | 60% |

| 500万円 | 41.2万 | 21万 | 42万 | 約296万円 | 59% |

| 700万円 | 60.6万 | 21万 | 78万 | 約400万円 | 57% |

| 1,000万円 | 80.1万 | 21万 | 161万 | 約538万円 | 54% |

| 1,500万円 | 90万(上限) | 21万 | 316万 | 約773万円 | 52% |

200万〜700万のレンジは手取り率が57〜60%にきれいに収まります。

1,000万を超えると累進課税で50%台前半に落ちます。

これが頭に入っていれば、月の請求書を見ながら「4割は税金と社保で消える」という感覚を肌で持てます。価格交渉と貯蓄計画がこれだけでブレません。

早見表の前提を読んでおいてほしい

手取り表のレンジには、職種・自治体・年齢で±5%程度の幅が出ます。前提の中身を一言ずつ。

- 国民健康保険: 港区2025年度料率(所得割9.71%+均等割65,600円)で計算。算定基礎は「事業所得 − 基礎控除43万」。年間最高限度額90万円。中央区・大田区など自治体で1〜3割変動します

- 国民年金: 月17,510円・年21万円(2025年度・全国一律)

- 個人事業税: 業種により0〜5%。執筆業・コンサル・SE等の自由業は非課税。表はデザイン業等の5%課税業種前提なので、非課税業種なら手取り率が+1〜3%底上げ

- 経費20%: 在宅エンジニア・コンサルは10〜15%、デザイナー・カメラマンは30〜40%が現場感覚

「自分の年収レンジは表より高め/低め」と感じたら、まず国保と業種を疑うのが早道です。

📊 ちなみに会社員の社保はいくら?(年収500万円の比較)

| 項目 | 個人事業主 | 会社員(協会けんぽ) |

|---|---|---|

| 健康保険(本人負担) | 41.2万 | 約24.4万 |

| 年金(本人負担) | 21万 | 約45万 |

| 本人負担合計 | 約62万 | 約72万 |

| 会社負担(見えない分) | — | 約76万 |

本人負担だけ見ると個人事業主のほうが約10万円安い。ただし会社員には会社負担76万円が見えないところで動いていて、退職後はその分も自分で払う形に切り替わる。「国保が高く感じる」のは、これまで会社が払っていた健康保険分(約24万)を、退職後は自分で41万円払うようになる心理ギャップが大きい。

さらに見えない差は将来年金。会社員=厚生年金(2階建て)、個人事業主=国民年金のみ(年78万)。老後30年で約2,000万円の差が開くので、iDeCo・小規模共済で2階部分を自分で建てる発想が要ります。

手取りの公式と、本当に効く3つの打ち手

手取り = 売上 − 経費 − 税金 − 社会保険料

ここで効くのは「経費+青色控除+所得控除」の3点積み上げ。手取り防衛の打ち手は、ほぼ全部この3つに集約されます。

打ち手1:青色申告65万控除(e-Tax+複式簿記が条件)

年収500万・所得税率10%帯なら、65万×(所得税10%+住民税10%)=13万円の手取りアップ。年収700万・所得税率20%帯なら約20万円。

事業を始めた瞬間に最初に踏む打ち手がここ。白色申告のままだと年10万〜20万円を毎年捨て続けます。

打ち手2:小規模企業共済+iDeCo(合計月最大14.8万)

掛金が全額所得控除になります。退職金(小規模共済)と老後資金(iDeCo)の二段構え。

年収500万・最大額拠出なら年177.6万円の所得控除=約35万円の節税。手取りから消えるのではなく、自分の口座に積み上がる形で消えるので、実質「手取りを未来に送る」装置です。

打ち手3:経費の取りこぼしゼロ化(家事按分・サブスク・書籍代)

レシートを溜め込むと月3〜5万円分は必ず取りこぼします。これを年単位で見ると、年36〜60万円×税率30%=年10〜18万円が手取りから消える計算。

ここに私は、もう一段「日々入力」という打ち手を足しています。

確定申告は2月に始まる仕事じゃない。3月にレシートを溜めはじめる仕事でもない。毎日その日の入出金を10秒で記録する仕事です。

3つの打ち手を全部踏めば、年収500万円のフリーランスでも手取りを年50万〜70万円底上げできる計算になります。

各打ち手の深掘りは、フリーランス1年目の確定申告ミス完全ガイド と 経費にできる/できないの境界線 で。

請求書1枚の手取りは計算ツールで

年間ベースは早見表で押さえつつ、月次の「この請求書1枚で手取りいくら?」は無料ツールで秒で逆算してください。

実際にフリーランスで効くのはここからです。

クライアントに「税込◯万円でお願いします」と言われた瞬間、頭の中で本体価格・消費税・源泉徴収・実振込額の4つを逆算しないといけない。

ここで2分3分電卓を叩いていると、交渉の流れが鈍ります。逆に3秒で「手取りベースで◯万円ですね」と即答できると、会話のテンポが整います。

ツールの使い方は1画面で完結します。本体価格・税込・手取りの3方向のどこから入れても、残りの3つが自動で埋まる仕様。

源泉徴収は支払額100万円までは10.21%、100万円超部分のみ20.42%で自動切替します。計算式は「(支払額-100万円)×20.42% + 102,100円」。100万円ちょうどと100万0001円の差はわずか20銭で、巷で言われがちな「100万円超えで源泉が一気に2倍」は誤解です。誤解したまま値引き交渉に応じると、こちらが損します。

月末に5枚10枚の請求書を一気に切るときも、この1ツールだけブラウザに開いておけば回ります。登録不要・アプリインストール不要・データ送信なし。

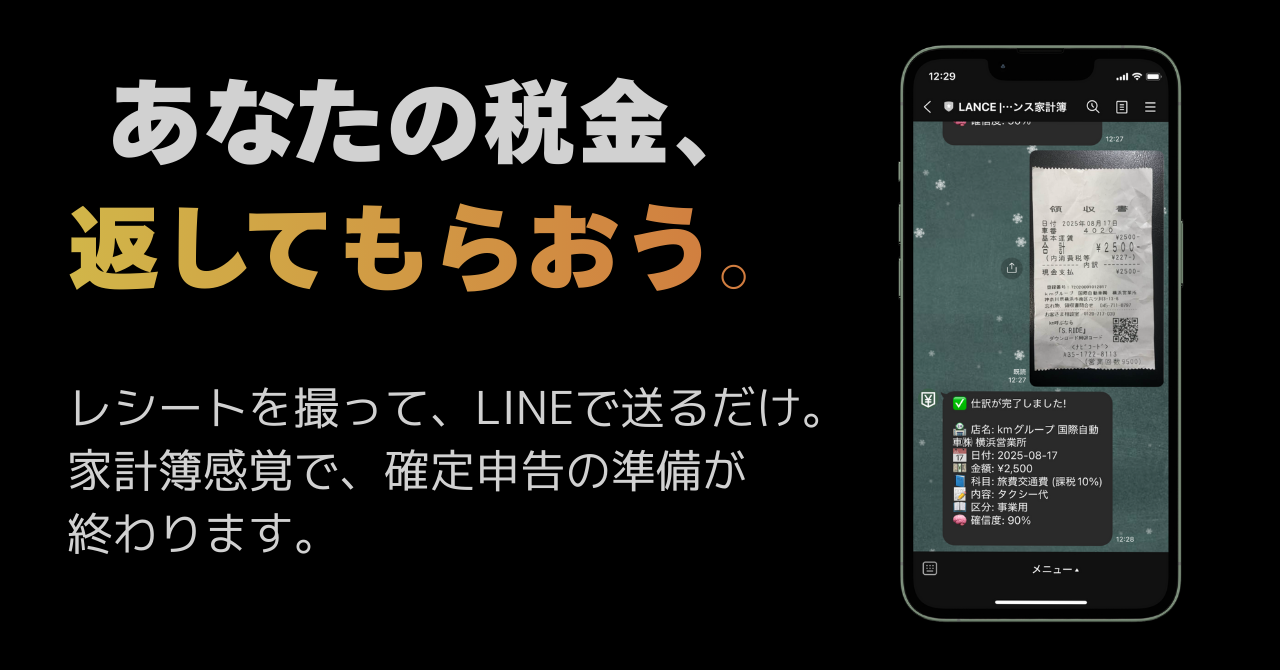

レシートを溜めない仕組みが、手取り防衛になる

フリーランスの経費管理と確定申告準備を、レシートをLINEで撮って送るだけで自動化。AI(Gemini)が金額・カテゴリを自動仕訳します。ベータ期間中は無料で利用可能です。